多平台多管线开花,远大医药(00512)长期配置价(3)

就肿瘤领域产品管线来说,远大医药已拥有12个全球创新产品,并有10个产品在全球范围内处于人体临床试验阶段,共覆盖9大实体瘤(包含肝细胞癌、结直肠癌、透明细胞肾细胞癌、前列腺癌、胶质母细胞瘤、转移性黑色素瘤、三阴性乳腺癌、鳞状细胞癌、HPV阳性头颈部癌)治疗领域,产品管线品种和数量均处于行业领先水平。其中诊断前列腺癌的TLX591-CDx已获得美国FDA受理其上市许可申请,并于今年4月获得澳大利亚药物管理局(TGA)纳入优先评估程序。治疗肾透明细胞癌的TLX250-CDx获得美国FDA的突破性疗法的认定,胶质母细胞瘤的诊断和治疗产品TLX101在美国获得了孤儿药资质认定。预计今年,上述三款产品都将会有里程碑式的进展。

在抗病毒领域,远大医药已经储备三款全球创新药物,其中STC3141除了用于治疗脓毒症之外,该药还拓展适应症用于治疗新冠重症。针对新冠重症这一适应症,目前已获得批准在比利时开展IIa期临床研究,并在随后的一个月内顺利开展了4位重症新冠患者的入组及连续给药,这也反映了远大医药临床研发效率的进一步提升。一旦该药获批上市,有希望在较短时间内为公司带来极大的利润。

除了研发新冠药物外,在肿瘤疫苗领域方面,远大医药与比利时eTheRNA建立战略合作,两家公司在中国迅速组建成立了拥有自主研发能力的合资公司——南京奥罗生物科技有限公司(奥罗生物)。目前奥罗生物已完成mRNA技术研发和中试研发平台的设计工作,并于5月份开展研发平台施工,预计2021年Q4正式投入使用。

如此来看,不管是抗肿瘤领域、心脑血管介入领域还是抗病毒抗感染领域,远大医药的产品管线均取得良好的进展,并且数款重磅产品落地在即。而在商业化方面,远大医药已覆盖8000多家医院,创新产品上市后,可通过现有及拓展的渠道销售,实现快速放量。重磅产品的持续落地也有望推动远大医药的业绩持续高增长。

在技术储备方面,远大医药在全球范围内布局了四个技术平台和五个研发中心,这些技术平台及研发中心为公司的研发打下坚实的基础。值得一提的是,四大技术平台目前在研技术包括mRNA技术、DNA技术、放射性核素技术及抗病毒抗感染等国际尖端技术,这些技术在各大创新管线的研发中起到举足轻重的作用。

结语

过去几年,远大医药成长性有目共睹,其净利润近3年的年复合增长率高达57.27%,而港股的医药板块中位数仅为3.49%,就成长性表现方面,不管是过去还是未来,远大医药远高于同行。

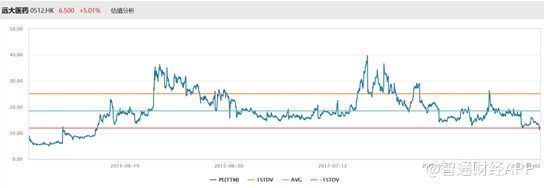

业绩持续高成长,估值却处于底部。从公司自身估值角度来看,近10年来,远大医药的平均估值为18.52倍,最高达到39.71倍,而目前估值仅仅12.26倍,处于近10年的估值底部。

再看相对估值,与可比企业相比,远大医药目前估值也极低。与同是综合性药企复星医药(02196)的40倍PE和55倍的瀚森制药(03692)相比,远大医药在估值方面具备非常大的上升空间。

文章来源:《药物流行病学杂志》 网址: http://www.ywlxbxzz.cn/zonghexinwen/2021/0806/661.html